🔍 新NISAの3行まとめ

- 投資信託は少額から始められ、専門家による分散投資が可能な「資産形成の民主化ツール」として注目されている。

- ファンド選びは目的・リスク許容度に応じて分類(投資対象・運用スタイル・地域)を理解することが重要。

- 新NISA制度やAI技術の進化により、投資信託は今後さらに個人の資産形成を支える中心的存在となる。

結論と要約:投資信託は、誰もが資産形成を始められる「投資の民主化ツール」

投資信託(ファンド)とは、多数の投資家から集めた資金を一つにまとめ、運用のプロフェッショナルが株式や債券、不動産などの様々な資産に分散投資を行い、その運用成果を投資家に還元する金融商品です。最大の魅力は、**少額から始められること、専門家が運用してくれること、そして自動的に分散投資が実現できること**にあります。特に2024年からの新NISA制度の定着により、投資信託は個人の資産形成を後押しする中心的な存在となりました。2025年現在、投資信託業界の純資産総額は150兆円を突破し、多くの個人投資家がこの「投資の民主化ツール」を活用しています。

本記事では、投資信託の基本的な仕組みから、インデックス型とアクティブ型の違い、知っておくべき重要用語、そして2025年の最新動向までを網羅的に解説します。この記事を読むことで、投資信託がどのようなものかを理解し、自信を持って最適なファンド選びができるようになるでしょう。

詳細はこちら

投資信託の定義と基本的な仕組み:3つの関係者と運用の流れ

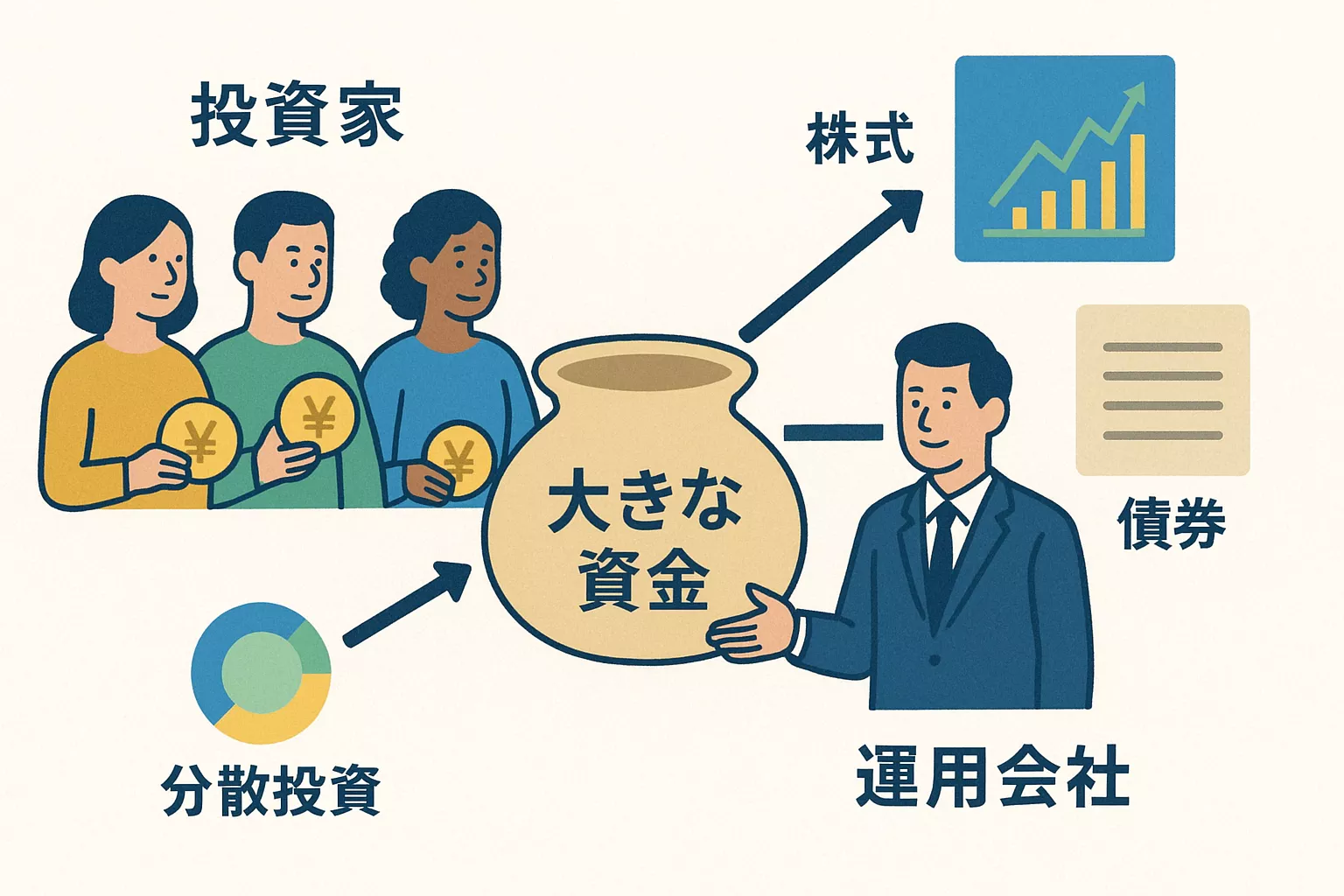

投資信託を理解する上で、まずはその基本的な定義と、運用に関わる3つの主要な機関の役割を知ることが重要です。投資信託は、特定の運用方針に基づいて資産を増やすことを目指す、いわば「資産運用のパッケージ商品」です。その仕組みは、以下の3つの関係者によって支えられています。

- 投資信託運用会社(委託会社):投資信託の企画者であり、運用の司令塔です。どのような資産に、どのような方針で投資するかを決定し、運用の指図を行います。

- 販売会社:投資家と運用会社をつなぐ窓口です。証券会社や銀行などがこれに該当し、投資信託の販売や換金の手続きを行います。投資家への情報提供も重要な役割です。

- 信託銀行(受託会社):投資家の資産の保管・管理を専門に行う機関です。運用会社とは独立しており、投資家の資産を安全に守る役割を担います。万が一、運用会社が破綻しても投資家の資産は保全されます。

この三者の連携によって、投資家は安心して資金を預けることができます。資金の流れはシンプルです。まず、投資家が販売会社を通じて資金を出し、それを信託銀行が受け取って保管します。次に、運用会社が信託銀行に投資の指示を出し、信託銀行が実際の売買を実行します。運用成果が出れば、その利益や分配金が投資家の元に分配される仕組みです。

詳細はこちら

投資信託の種類と選び方:あなたの目的に合ったファンドを見つける

投資信託は、投資対象、運用スタイル、地域など様々な基準で分類されます。自分の投資目的やリスク許容度に合ったファンドを選ぶためには、これらの分類を理解することが不可欠です。ここでは、主要な分類を詳しく見ていきます。

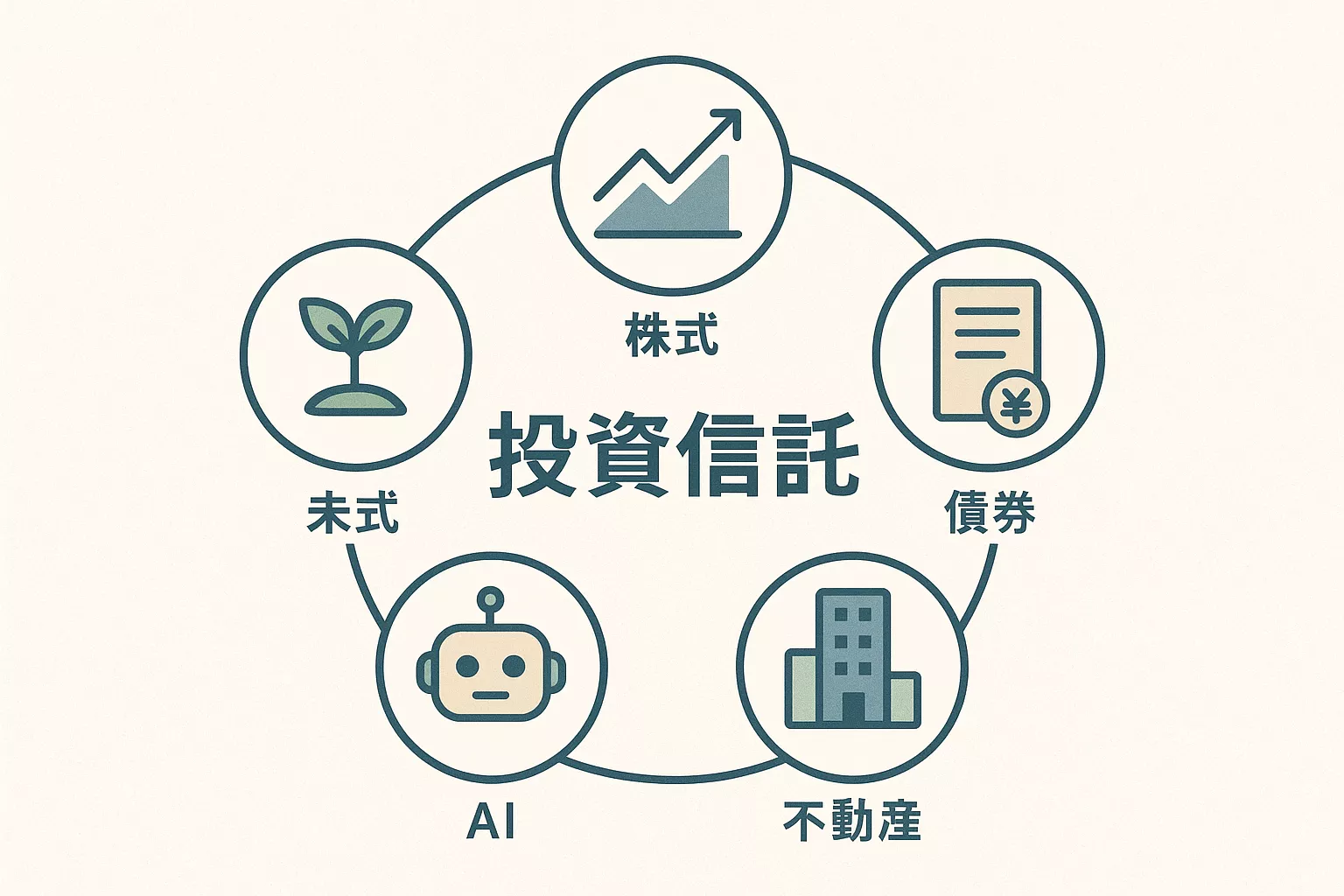

投資対象による分類

- 株式投資信託:株式を中心に投資します。高いリターンが期待できる反面、価格変動も大きくなります。長期的な資産形成を目指す方や、リスクをある程度取れる方に向いています。

- 債券投資信託:国債や社債などの債券を中心に投資します。株式に比べて価格変動が少なく、比較的安定したリターンが期待できます。リスクを抑えたい方や、資産の保全を重視する方におすすめです。

- バランス型投資信託:株式と債券など複数の資産をバランス良く組み合わせて投資します。一つのファンドで自動的に分散投資が実現するため、ポートフォリオを自分で管理するのが難しい初心者にも最適です。

- 不動産投資信託(REIT):複数の不動産に投資します。不動産賃貸収入などを分配金の原資とし、インフレに強い資産として注目されています。

運用スタイルによる分類

- インデックス型(パッシブ運用):日経平均株価やS&P500といった特定の指数に連動することを目指します。運用コスト(信託報酬)が非常に低いため、長期的に安定したリターンを追求するのに適しています。新NISAのつみたて投資枠で人気を集めるファンドの多くがこのタイプです。

- アクティブ型:市場平均を上回るリターンを目指します。ファンドマネージャーが独自の分析に基づき、積極的に銘柄を選択します。高いリターンを期待できる可能性がある一方で、運用コストは高めです。

地域による分類

- 国内投資信託:日本の資産を中心に投資します。為替リスクがないのがメリットです。

- 海外投資信託:先進国や新興国の資産に投資します。グローバルな成長を取り込めますが、為替変動リスクを伴います。

これらの分類を組み合わせることで、自分の投資目標に最適なファンドを見つけることができます。例えば、「リスクを抑えつつ、世界経済の成長を取り込みたい」という場合は、「海外株式に分散投資するインデックスファンド」が選択肢となります。

詳細はこちら

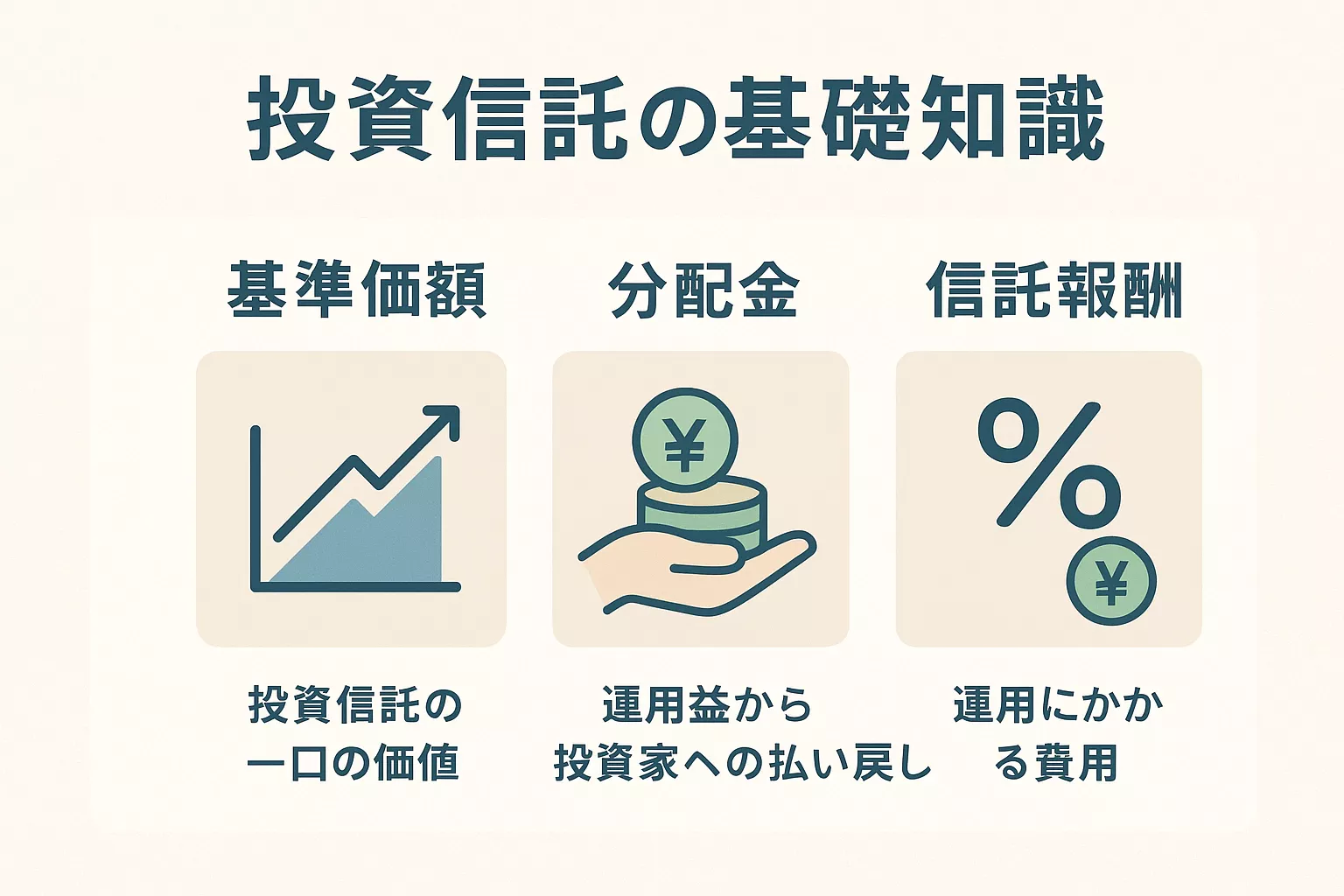

投資信託の重要用語の深掘り:基準価額、分配金、信託報酬を理解する

投資信託の運用状況を正しく把握するためには、いくつかの専門用語を理解しておく必要があります。ここでは、特に重要な3つの用語を掘り下げて解説します。

基準価額や分配金など、基本的な用語を理解することで、投資信託の運用状況を正しく把握できます。

1. 基準価額

基準価額は、投資信託の「値段」を指し、1口(または1万口)あたりの純資産価値を表します。日々の運用状況によって変動し、この価格で購入・売却を行います。基準価額の変動は、組入れ資産の株価や債券価格の変動、為替変動、そしてファンドの運用コストによって決まります。

2. 分配金

分配金は、投資信託の運用成果の一部を投資家に還元するお金です。ただし、分配金には注意が必要です。運用益から支払われる「普通分配金」と、元本の一部が戻される「元本払戻金(特別分配金)」の2種類があります。このうち、普通分配金は課税対象ですが、元本払戻金は非課税です。分配金の金額だけでファンドの良し悪しを判断するのではなく、その中身をしっかり確認することが大切です。

3. 信託報酬

信託報酬は、投資信託を保有している間、運用会社に支払う運用・管理コストです。純資産総額に対して年率で計算され、毎日差し引かれます。信託報酬は、長期運用になるほど運用成果に大きな影響を与えるため、できるだけ低いものを選ぶことが鉄則です。特に、インデックスファンドはアクティブファンドに比べて信託報酬が低い傾向にあります。

詳細はこちら

投資信託の応用例と具体的な事例:目標別ファンド活用法

投資信託は、多様な投資目的やリスク許容度に対応できる柔軟なツールです。ここでは、具体的な事例を挙げて、どのようにファンドを選び、活用するべきかを見ていきます。

事例1:20代・30代の投資初心者「長期的な資産形成」

この世代は、投資期間を長く取れることが最大の強みです。ドルコスト平均法の恩恵を最大限に享受するため、毎月一定額を「eMAXIS Slim 全世界株式(オール・カントリー)」のような低コストの全世界株式インデックスファンドに積み立てるのが王道です。世界経済の成長を取り込みながら、長期的に着実な資産増加を目指します。新NISAのつみたて投資枠をフル活用することで、非課税で効率的に資産を増やせます。

詳細はこちら

事例2:40代・50代「教育資金と老後資金の二刀流」

この世代は、子どもの教育資金など、近い将来の目標と自身の老後資金という二つの目標を同時に持つことが多いです。そこで有効なのが、バランス型ファンドの活用です。一つのファンドで株式と債券などに分散投資するため、リスクを抑えつつ、ある程度のリターンを狙えます。また、成長投資枠で「ひふみプラス」のようなアクティブファンドに投資し、短期的なリターンを追求する戦略も考えられます。

詳細はこちら

事例3:資産運用経験者「高リターンを狙った戦略的投資」

すでにNISA枠を埋めている、またはより高いリターンを狙いたい投資経験者は、特定口座でテーマ型ファンドやセクター特化型ファンドを活用する戦略が考えられます。例えば、AI関連や半導体、クリーンエネルギーといった将来性のある分野に特化したファンドに投資することで、高い成長を享受できる可能性があります。ただし、こうしたファンドは特定の分野に集中しているため、値動きが大きくなるリスクも伴います。

詳細はこちら

事例4:インフレヘッジを意識したポートフォリオ

近年の物価上昇を受け、インフレに強い資産としてREITへの関心が高まっています。不動産投資信託(REIT)は、不動産賃貸収入を分配金の原資とするため、インフレ時には家賃の上昇が期待でき、資産価値も上昇しやすい傾向にあります。株式ファンドや債券ファンドに加えて、REITをポートフォリオに組み入れることで、インフレリスクに対するヘッジ効果を高めることができます。

詳細はこちら

事例5:資産を守りながら運用したい「安定志向の投資家」

価格変動リスクをできるだけ抑えたい方は、バランス型ファンドや債券ファンドをコアに据えるのが良いでしょう。特に債券ファンドは、一般的に株式よりも値動きが安定しています。また、株式ファンドの中でも、特定の高配当株に投資するファンドは、安定した分配金収入を期待できます。こうしたファンドは、退職後の資産の取り崩し時期にも有効な選択肢となります。

詳細はこちら

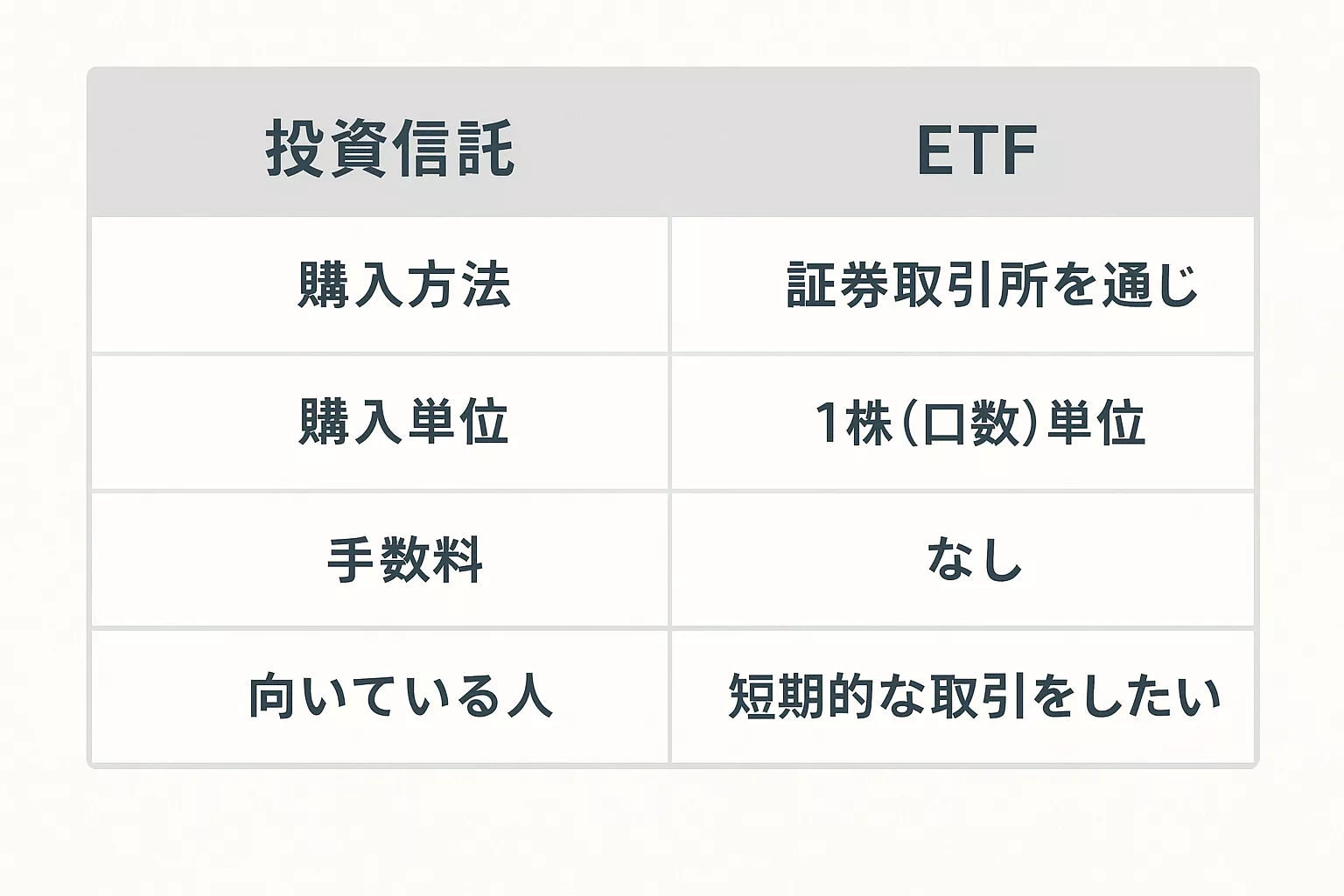

比較と分析:投資信託とETFの明確な違い

投資信託と並んでよく耳にするのが「ETF(上場投資信託)」です。両者は似て非なるもので、その違いを理解することで、より適切な投資判断ができます。ここでは、両者を比較し、それぞれのメリット・デメリットを分析します。

比較表:投資信託 vs. ETF

投資信託とETFの違いを理解し、ご自身の投資スタイルに合った商品を選びましょう。

| 項目 | 投資信託 | ETF(上場投資信託) |

|---|---|---|

| 購入方法 | 基準価額で1日1回購入 | 株式と同様に市場でリアルタイム購入 |

| 購入単位 | 金額指定(例:100円から) | 株数単位 |

| 手数料 | 買付手数料・信託報酬など | 売買手数料・信託報酬など |

| 分配金 | 自動再投資が可能 | 受け取った後、自身で再投資 |

| 透明性 | 非公開(純資産総額など) | リアルタイムで価格・資産構成が公開 |

| 向いている人 | 初心者、少額からの積立投資 | 投資経験者、リアルタイム取引志向 |

分析:どちらを選ぶべきか?

どちらが良いかは、投資家の目的とスタイルによって異なります。

- 投資信託が向いている人:投資初心者や、毎月コツコツと定額で自動積立を行いたい人には、投資信託が圧倒的に便利です。少額から始められ、自動的に再投資してくれるファンドも多いので、手間がかかりません。特に新NISAのつみたて投資枠では、低コストのインデックスファンドが厳選されているため、初心者でも安心して始められます。

- ETFが向いている人:株式投資の経験があり、リアルタイムでの取引をしたい人にはETFが適しています。株式と同様に指値や成行注文ができ、リアルタイムで価格が変動するため、より柔軟な取引が可能です。ただし、購入単位が決まっているため、少額での投資には向いていない場合があります。

結論として、長期的な資産形成を目的とするなら、多くの投資家にとって投資信託が最適な選択肢となります。ETFは、より積極的な取引をしたい投資経験者向けのツールと言えるでしょう。

将来性と展望:投資信託が拓く日本の未来

2025年、日本の投資信託業界は過去にない成長を遂げています。新NISA制度の定着は、国民の金融リテラシーを高め、個人の資産形成を後押しする大きな原動力となっています。この流れは今後も加速していくと予想されます。

AIやブロックチェーン技術の進化は、投資信託の運用にも大きな変化をもたらしています。AIによる市場分析や銘柄選定は、より効率的で精度の高い運用を可能にし、低コストの提供にもつながっています。また、ESG(環境・社会・ガバナンス)投資への関心の高まりは、運用会社に企業との対話(エンゲージメント運用)を促し、社会課題の解決とリターンの両立を目指す新しい投資の形を生み出しています。

しかし、課題も残されています。それは、投資信託をきっかけとした金融知識の格差です。制度のメリットを享受できる人とそうでない人の差が広がらないよう、国や金融機関は、引き続き分かりやすい情報提供や金融教育の機会を提供していく必要があります。投資は「自己責任」ですが、その自己責任を全うするための知識とサポート体制が、今後の業界発展の鍵となります。

投資信託は、もはや一部の富裕層だけのものではありません。誰もが未来のために資産を育てるための、身近で強力なツールです。本記事で得た知識を活かし、ぜひあなたの資産形成をスタートさせてください。

参考文献・引用元

よくある質問(Q&A)

Q1. 投資信託の基準価額は毎日変わりますか?

A1. 投資信託の基準価額は、組入れられている株式や債券などの値動きを反映して毎日変動します。通常、その日の取引終了後に計算され、翌日に公表されます。

Q2. 投資信託の分配金は、もらった方がいいですか?

A2. 一概には言えません。分配金を受け取ると、その分元本が減り、複利効果が薄れます。長期的な資産拡大を目指すなら、分配金を再投資するタイプのファンドが有利です。分配金を受け取って生活費などに充てたい場合は、分配金を受け取るタイプを選ぶのが良いでしょう。

Q3. 投資信託は元本保証ですか?

A3. いいえ、投資信託は元本が保証された金融商品ではありません。組入れ資産の価格変動により、投資元本を下回る可能性があります。リスクを理解した上で投資を行うことが重要です。

コメント