🔍 新NISAの3行まとめ

- 新NISAのつみたて投資枠は、年間120万円・非課税期間無期限で長期資産形成に最適。

- 「長期・積立・分散」の王道戦略を支援し、初心者でも感情に左右されず合理的な運用が可能。

- ライフステージ別の活用法やiDeCo・特定口座との比較も網羅し、誰でも自分に合った使い方が見つかる。

結論:新NISAのつみたて投資枠は、長期的な資産形成を支える最も強力なツール

つみたてNISAは、2024年1月1日から始まった新NISA制度において、「つみたて投資枠」として生まれ変わりました。この制度は、少額からの定期的な積立投資を支援することで、長期的な資産形成を後押しする税制優遇制度です。通常、投資で得た運用益には約20%の税金が課せられますが、つみたて投資枠を利用すればこの税金が非課税になります。新制度では、年間投資枠が旧制度の3倍となる120万円に拡大し、非課税期間が無期限となったことで、より効率的かつ柔軟な資産形成が可能になりました。本記事では、新制度のつみたて投資枠の基本から、具体的な活用法、よくある質問までを詳細に解説します。

つみたて投資枠の主な特徴は以下の通りです。

- 投資枠の拡大:年間投資上限が120万円に大幅増額。

- 非課税期間の無期限化:非課税で運用できる期間が無期限となり、長期投資のメリットを最大化。

- 制度の恒久化:いつでも安心して始められる制度に。

- 売却枠の復活:売却した商品の簿価分が翌年に復活するため、柔軟な運用が可能。

これらの改善点により、つみたて投資枠は投資初心者から経験者まで、すべての人にとって資産形成の強力なツールとなりました。特に、毎月決まった金額をコツコツと積み立てるスタイルは、市場の短期的な変動に左右されにくく、感情に流されない合理的な投資を可能にします。

詳細はこちら

つみたて投資枠の定義と基礎知識:なぜ長期・積立・分散が重要なのか?

つみたて投資枠の最大の理念は、「長期・積立・分散投資」の3つの原則を通じて、安定的な資産形成を促すことです。これらは投資におけるリスクを管理し、リターンを最大化するための基本戦略です。

- 長期:投資期間を長くすることで、一時的な市場の暴落リスクを吸収し、複利効果を最大限に享受できます。つみたて投資枠の非課税期間が無期限になったことで、このメリットがさらに強化されました。

- 積立:「ドルコスト平均法」とも呼ばれ、定期的に一定額を投資することで、価格が高いときには少なく、低いときには多く購入し、平均購入単価を抑える効果があります。これにより、高値掴みのリスクを回避できます。

- 分散:投資対象を複数の地域や資産クラス(株式、債券など)に分散することで、特定のリスクを低減します。つみたて投資枠の対象商品は、この分散投資に適した低コストのインデックスファンドが中心です。

これらの原則は、投資の専門知識がない人でも実践しやすく、着実に資産を増やすための道筋を示してくれます。つみたて投資枠は、この投資の「王道」を実践するための最適なプラットフォームとして設計されています。

詳細はこちら

NISA制度の歴史と背景:旧制度から新制度への進化

日本のNISA制度は、2014年にイギリスのISA(Individual Savings Account)をモデルに「一般NISA」として始まりました。年間投資上限120万円、非課税期間5年という設計でした。その後、長期・積立投資の重要性が認識され、2018年に「つみたてNISA」が導入されました。こちらは年間投資上限40万円、非課税期間20年という特徴を持ち、初心者向けの制度として広く普及しました。

しかし、旧制度にはいくつかの課題がありました。年間投資枠が限定的であること、非課税期間に期限があること、そして一般NISAとつみたてNISAの併用ができないことなどです。これらの課題を解決し、国民の「貯蓄から投資へ」の流れを本格的に加速させるため、岸田政権が掲げる「資産所得倍増プラン」の一環として、新NISA制度への抜本的な改革が決定されました。

2024年からの新NISA制度は、旧制度の課題をすべて解消し、年間投資枠の大幅拡大、非課税期間の無期限化、そして両枠の併用を可能にしました。これにより、日本の金融政策における歴史的な転換点となり、国民の資産形成を長期的に支援する強力な基盤が築かれました。

詳細はこちら

つみたて投資枠の深掘り:知っておくべき5つの重要キーワード

つみたて投資枠を効果的に活用するためには、以下の5つの重要キーワードを理解しておくことが不可欠です。

1. 簿価(取得価額)と非課税保有限度額

新NISAの非課税保有限度額(生涯枠)は、投資した元本である「簿価(取得価額)」で管理されます。例えば、100万円で購入した投資信託が120万円に値上がりしても、消費した生涯投資枠は100万円のままです。また、この商品を売却すれば、翌年になると100万円分の枠が再度利用可能になります。これにより、利益を確定して別の成長銘柄に再投資するなど、ポートフォリオを柔軟に組み替えることができます。

詳細はこちら

2. ドルコスト平均法

ドルコスト平均法とは、価格が変動する商品を、定期的かつ一定金額ずつ購入していく投資手法のことです。価格が高い時には少なく、価格が低い時には多く購入することになるため、長期的に見ると平均購入単価を抑えることができます。つみたて投資枠は、このドルコスト平均法の効果を最大限に享受できるように設計されており、市場の動向を常にチェックする必要がないため、投資初心者にとって最も有効な戦略の一つです。

詳細はこちら

3. インデックスファンドと信託報酬

つみたて投資枠の対象商品の多くを占めるのがインデックスファンドです。これは、特定の指数(日経平均やS&P500など)に連動することを目指す投資信託で、信託報酬が非常に低いことが特徴です。信託報酬とは、投資信託を保有している間、運用会社に支払う手数料のことで、わずかな差でも長期運用では大きなコスト差になります。つみたて投資枠の商品は、金融庁が定めた基準により、この信託報酬が低く抑えられています。

詳細はこちら

4. リバランス

リバランスとは、時間の経過とともに崩れたポートフォリオの比率を、当初の目標に合わせるために調整する作業のことです。例えば、株式と債券の比率を50%ずつに設定していても、株式が大きく値上がりするとその比率が崩れます。その際に、株式の一部を売却して債券を買い増すことでバランスを保ちます。新NISAの売却枠復活システムは、このリバランスを非課税で行うことを可能にし、より戦略的な資産管理を促進します。

詳細はこちら

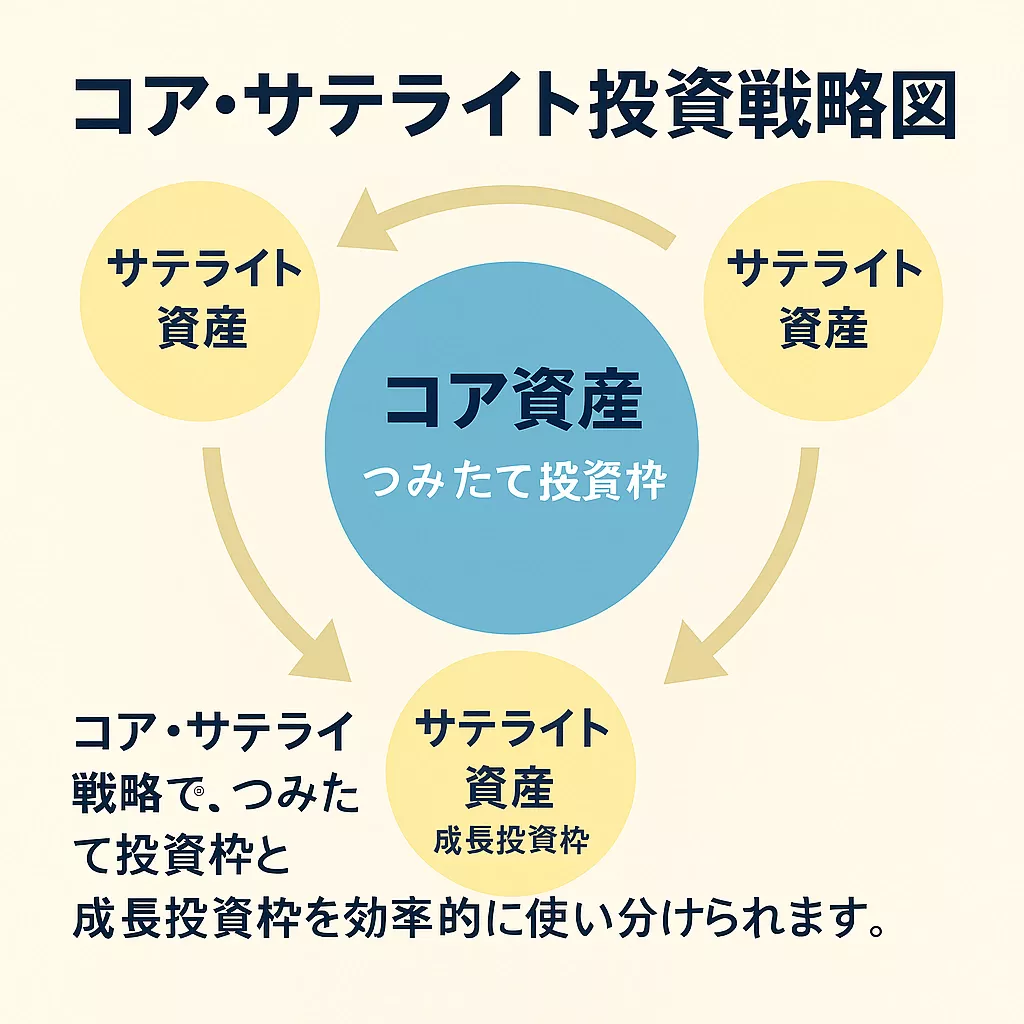

5. つみたて投資枠と成長投資枠の併用

新NISAは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の併用が可能です。つみたて投資枠で、全世界株式などリスクの低いインデックスファンドを「コア」資産として長期的に積み立て、成長投資枠で個別株式やテーマ型ファンドなど、より高いリターンを狙う「サテライト」投資を行う「コア・サテライト戦略」が有効です。

詳細はこちら

つみたて投資枠の応用例と具体的な事例:ライフステージ別活用法

つみたて投資枠は、個々のライフステージや目標に合わせて、柔軟な活用が可能です。ここでは、具体的な5つの事例を挙げて、その応用例を解説します。

事例1:20代・30代の投資初心者「老後資金の準備」

新社会人や若手ビジネスパーソンの多くは、「老後資金2,000万円問題」といった将来の不安を抱えています。この世代がNISAを活用する上で最も有効な戦略は、**つみたて投資枠の満額活用**です。毎月10万円(年間120万円)を長期にわたって積み立てれば、複利の力を借りて効率的に資産を増やすことができます。例えば、年率5%で40年間運用した場合、元本4,800万円が約1億2,000万円になります。若いうちから少額でも継続することが、将来の安心につながる物語です。

詳細はこちら

事例2:40代・50代「子どもの教育資金と老後資金の二刀流」

この世代は、子どもの大学進学費用など、近い将来の大きな支出と、自身の老後資金の両方に備える必要があります。そこで有効なのが、**つみたて投資枠と成長投資枠の併用**です。つみたて投資枠で、引き続き老後資金のためのコア資産を積み立てながら、成長投資枠で少しリスクを取って、個別株式やテーマ型ファンドに投資し、教育資金を短中期で増やすことを目指します。目標達成後は、成長投資枠で得た利益を無税で引き出し、教育費用に充てることができます。

詳細はこちら

事例3:60代・70代「資産を守り、賢く取り崩す」

定年退職を迎えた世代は、これまでに築いた資産を守りながら、生活費として賢く取り崩していく必要があります。新NISAの無期限非課税期間と売却枠復活の仕組みは、この段階で真価を発揮します。生活費として必要な金額をNISA口座から少しずつ売却し、非課税で受け取ります。残りの資産は引き続きNISA口座で運用し続けることで、長期的なインフレリスクに備えられます。売却した分の投資枠が翌年に復活するため、再度市場が好機と判断した際に投資を再開することも可能です。

詳細はこちら

事例4:高収入者「生涯投資枠のスピード活用」

高収入者は、年間360万円の投資枠を短期間で埋めることが可能です。例えば、年間360万円を5年間投資すれば、生涯投資枠の1,800万円を使い切ることができます。この場合、若いうちに非課税枠を最大限に活用し、その後の運用益をすべて非課税で受け取るという強力な戦略が取れます。これにより、早期リタイア(FIRE)といった目標も現実的なものになります。

詳細はこちら

事例5:資産運用経験者「リバランスと再投資の最適化」

すでに投資経験がある人は、新NISAの売却枠復活システムをリバランスに最大限活用できます。例えば、ポートフォリオ内の特定銘柄が大きく値上がりした場合、その銘柄を一部売却して利益を確定し、値下がりしている別の銘柄や資産クラスを買い増すことで、ポートフォリオのバランスを維持します。通常、この売却益には課税されますが、NISA口座では非課税で行うことができます。これにより、効率的かつ戦略的なポートフォリオ管理が可能になります。

詳細はこちら

比較と分析:つみたて投資枠とiDeCo、特定口座の明確な違い

つみたて投資枠は非常に強力な制度ですが、すべての資産形成ニーズを満たすわけではありません。他の制度と比較することで、つみたて投資枠の役割をより深く理解することができます。

比較表:つみたて投資枠 vs. iDeCo vs. 特定口座

| 項目 | つみたて投資枠 | iDeCo | 特定口座・一般口座 |

|---|---|---|---|

| 目的 | 幅広い資産形成 | 老後資金の形成 | 一般的な投資 |

| 非課税対象 | 運用益・配当金 | 掛金・運用益 | なし(課税対象) |

| 掛金の所得控除 | なし | あり | なし |

| 年間拠出上限 | 120万円 | 職業等で変動(最大81.6万円) | 制限なし |

| 引き出し制限 | いつでも可能 | 原則60歳まで不可 | いつでも可能 |

| 向いている人 | 投資初心者から経験者まで | 老後資金を確実に準備したい人 | NISA枠を使い切った人、短期売買したい人 |

分析:どの制度をどう使い分けるべきか?

上記の比較表から、つみたて投資枠、iDeCo、特定口座の役割が明確になります。

- まずはiDeCoを検討すべき人:iDeCoは掛金が全額所得控除の対象となるため、高い節税効果が期待できます。将来の所得税・住民税を減らしながら老後資金を準備したい人は、まずiDeCoの利用を検討すべきです。ただし、60歳まで引き出せないという大きな制約があるため、無理のない範囲で拠出額を決めることが重要です。

- つみたて投資枠も併用すべき人:iDeCoの拠出上限額が少ない方や、老後資金以外にも住宅購入資金や教育資金など、他の目的で資産を形成したい方は、つみたて投資枠の利用が最適です。また、iDeCoで対象となる商品が少ない場合に、つみたて投資枠で幅広い商品に投資することも有効です。

- つみたて投資枠を使い切った人:つみたて投資枠をすべて使い切った後、さらに投資を続けたい場合は、特定口座を利用することになります。

結論として、つみたて投資枠とiDeCoは相互に補完し合う関係にあります。まずはiDeCoで老後資金の基盤を固め、次につみたて投資枠で幅広い資産形成を行うという「二階建て戦略」が、多くの人にとって最も合理的で効果的な資産形成法と言えるでしょう。

将来性と展望:つみたて投資枠が変える日本の金融文化

つみたて投資枠の普及は、単なる税制優遇制度の拡大に留まらず、日本の金融文化そのものを変革する可能性を秘めています。これまで「貯蓄が美徳」とされてきた日本の家計において、「投資」を当たり前の選択肢とすることで、国民一人ひとりの金融リテラシーを高め、将来の経済的自立を促すことが期待されます。

制度開始から順調に口座数が増加しており、特に若い世代の利用が目立ちます。これは、政府が目指す「貯蓄から投資へ」という流れが、着実に国民に浸透していることの証です。今後、つみたて投資枠をきっかけに、金融商品や経済に関する情報に触れる機会が増え、国民全体の金融リテラシーが向上すれば、より健全な市場の発展にもつながっていくでしょう。

一方で、市場の暴落リスクに対する啓蒙も重要です。つみたて投資は長期的な資産形成を目的としていますが、短期的な価格変動でパニック売却してしまう人が増えないよう、正しい知識を伝えていくことが求められます。投資はあくまで「自己責任」であり、その責任を負うための知識と覚悟を育むことが、今後のつみたて投資枠普及における最大のテーマとなるでしょう。2025年からの利用開始でも決して遅くはありません。恒久化された制度として、長期的な資産形成のパートナーとして活用していくことをお勧めします。

参考文献・引用元

よくある質問(Q&A)

Q1. 旧つみたてNISAの資産はどうなる?

A1. 2023年末までに投資した資産は、新NISAの1,800万円枠とは別枠で管理され、従来の非課税措置が適用されます。20年間の非課税期間も継続されます。

Q2. つみたて投資枠だけ利用することは可能?

A2. 可能です。従来のつみたてNISAと同様に、つみたて投資枠のみの利用もできます。必ずしも成長投資枠と併用する必要はありません。

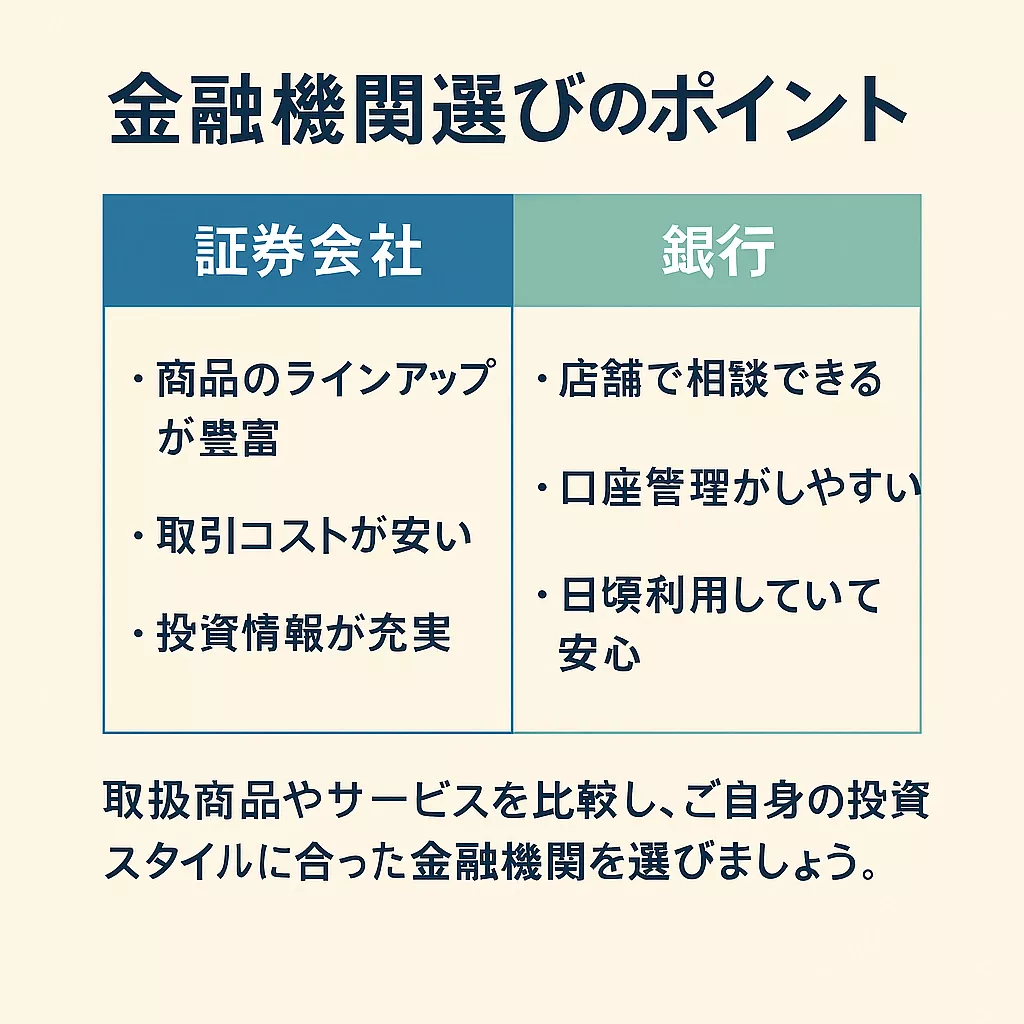

Q3. 金融機関変更のタイミングは?

A3. 年単位で変更可能です。変更したい年の前年10月1日から当年9月末までに手続きを完了する必要があります。

Q4. 途中で売却できる?

A4. いつでも売却可能です。売却した商品の簿価分は、翌年に非課税投資枠として復活します。

Q5. 家族でそれぞれ口座開設できる?

A5. 18歳以上の家族それぞれが口座開設できます。夫婦でそれぞれ年間120万円ずつ、合計240万円の投資が可能です。

コメント